- 色々あってどれがいいの?

- 安くて、手厚いやつ?ないの?

- とにかく相手を怪我させた時が重要だよね

- 自転車が壊れたときの物損保障は?

- 結局、年間いくらなの?

- 家族で入って安くならない?

- ロードバイク、クロスバイク向けって無いの?

といった方に向けて記しています。

※自動車保険や家財保険、生命保険に「個人賠償保険」という特約がついていた場合、自転車保険に新たに入らなくていい場合があります。

参考>>自動車保険なんかに個人賠償保険がついてれば自転車保険はいらない?

目次

自転車保険は実は様々な大企業が行っている

最近、よくきく自転車保険ですがこんな感じで大手の会社で行っています。

- au損保

- セブンイレブン

- DeNAトラベル

- ちゃりぽ

- パルシステム

- ソフトバンク

- 全日本交通安全協会

- 自転車保険制度

- 三井住友海上

- NTTドコモ

- JCB

- コープネット

- Yahoo!プレミアム

- J-EYES

- 総合保険センター

- 東京海上日動

これだけあると、

どこがいいの?

どうやって選べばいいの?

と思うと思いますので、いかになるべく簡単にポイントだけ抑えて選べるようにメモしておきました。

是非参考になさって下さい。

自転車保険選びのポイントは大きく分けると3つ

相手への保障がいくらなのか?自分の怪我、自転車の保障はいくらなのか?相手とのやり取りをしてくれるのか?

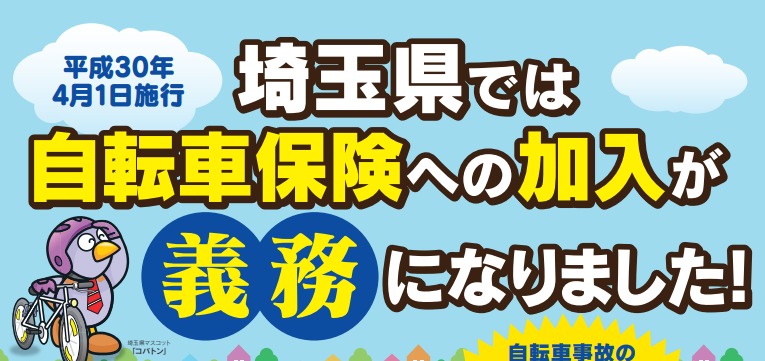

最近では自転車に乗るなら自転車保険に入ることを義務付けている県もあるぐらい重要な自転車保険ですが、

※2018年4月の話です。他県自治体も少しづつ導入するはずです。

※引用元:埼玉県の県庁のページ

選び方のポイントとしては3つあります。

- 相手への保障はいくら?(個人賠償金額といいます)

- 自分の怪我、自転車の保障はいくらなのか?(自分への傷害補償といいます)

- 相手のやり取り(示談など含めて)代行してくれるのか?

です。

これらの保障内容によって金額が変わってくるイメージになるのが自転車保険となります。

詳しくお話しますね。

相手への保障はいくら?(個人賠償金額といいます)

相手を死亡させた、怪我させたという保障は大体5000万から3億円の保険が多いです

自転車保険で最も重要な部分。

相手を怪我させてしまったという時に出る保険のことです。

この場合は入る保険にもよりますが大体、上限が

- 5000万

- 1億円

- 3億円

※上限なのでその中から相手の怪我の状況に合わせて出るというイメージです。

というところが多いです。

まずこの金額をいくらに設定するのか?これが1つ目のポイントです。

自分の怪我、自転車の保障はいくらなのか?(自分への傷害補償といいます)

「入院1日5千円、通院1回2000円、全然無い場合」といった感じで様々

自分の怪我に対しての保障は様々で

- 入院1万円

- 通院2000円

- 通院はなし

- 1円もなし

といった感じになります。

当然、自分の怪我、入院に対しても保険が出たほうがいいに決まってるわけですが、そうはいっても保険料が上がります。

自転車保険を考える人の大半が、

「相手を怪我させた時どうしよう?高額な賠償金払えないよ?」

という思いの人が多いはずなので「自分の怪我はその時、考えよう。」でもいいのかなとは思います。

自分の怪我は流石に数百万、数千万になることはないですので。

※子どもにはちゃんと自分の怪我もつけておいてあげてくださいね。

ここが2つ目のポイント。

自分の怪我の保障はつける?つけない?ということです。

ロードバイク、クロスバイクなど高額自転車の方へ

こういう自転車の方は車両盗難保険に入ったほうがいいです

自分への保障として怪我と自転車に対して保障がありますが、それに加えて車両盗難保険というのがあります。

カンタンに言うと、

自転車が盗まれた

盗難にあった

という時に保障が受けられるという制度です。

ロードバイクやMTBは高額になものが多いのでローディの方はこれも合わせて検討されたほうが良いですね。

ロードバイクを盗まれた経験があればわかると思いますが、バラバラに分解されて売られてしまうことが多いので、中々帰ってきませんので

相手のやり取り(示談など含めて)代行してくれるのか?

相手とのやり取り代行(示談代行)がついているかどうか

自転車に限らず交通事故の場合、被害者、加害者同士でやり取りするのは精神的な負担が大きくなります。

- 法律の話になる

- 余計なことを言ってしまって後で不利になる

- 言った言わないでもめてしまう

そう考えても、話し合いや示談を代行してくれるプロにお願いできるのはとても心強いと思います。

これをつけるか付けないかがポイント3つ目となります。

個人賠償と示談代行はしっかり付けておいた方がいい

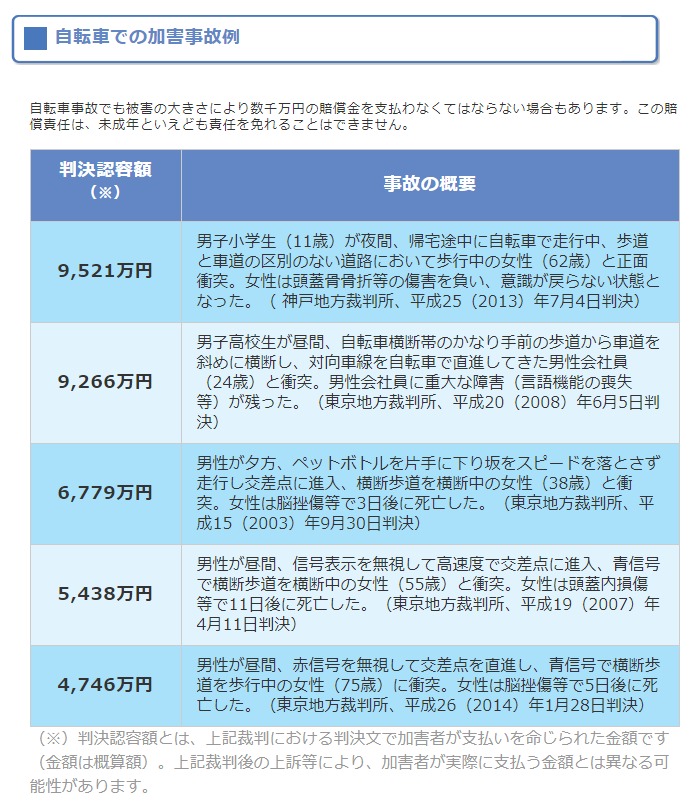

実際、1億とか3億とかの支払い例があるから

先程のさいたま県の自動車保険加入義務の告知パンフレットにも書いてありましたが、こんな感じで、最近、自転車で相手を跳ねた時(加害者側)の高額賠償が目立ちます。

引用元:日本損害保険協会より引用

いざ、

- 自分が相手を跳ねてしまった

- 我が子が人にぶつかってしまった

- 相手が怪我をした、

- 重い後遺症を残してしまった

こういう時に5000万とか1億近い金額を払うことなんて実際問題ほぼ不可能だと思います。

それを代わりに払って貰ってくれるのが「自転車保険の個人賠償」になります。

そしてその「交渉を変わりにしてくれるのが示談交渉」になります。

自転車保険選びは以下の点が超重要!

なので、

自転車保険を選ぶときはとにかく

- 個人賠償が付いていること

- それはいくらまでなのか?(できれば1億以上がいい)

- 示談交渉をつけること

- 自分の怪我による保障はつけるかを考える

- ロードバイクなどの高額自転車の方は盗難保険も検討する

この点が重要ポイントとなります。

以下にその点を満たした自転車保険をいくつか載せておきますので参考になさって下さい。

交通安全協会のサイクル安心保険(プランA)

とりあえず安くて、相手への保障、示談代行がついたやつはコレ!

- 月額保険料:103円

- 個人賠償(相手の怪我):1億円

- 示談代行:あり

- 自分の怪我に対して:なし

- 入会の年齢制限:なし

とりあえず「月額費用を抑えた保険で、相手を怪我させた時、その時の示談代行をして欲しい」

こういう方に向いた保険です。

1人ぐらしのサラリーマンから、よく自転車に乗るOLさんまで月100円程度なので気軽にはいれるのではないかと思います。

全日本交通安全協会がやっているので潰れない(可能性が高い)というのもポイントだと思います。

こういう方に向いた保険です。

1人ぐらしのサラリーマンから、よく自転車に乗るOLさんまで月100円程度なので気軽にはいれるのではないかと思います。

全日本交通安全協会がやっているので潰れない(可能性が高い)というのもポイントだと思います。

※最新の保険内容は公式サイトで確認なさって下さい。細かい保険内容は時々変わります。

セブンイレブン自転車向け保険(ご家族プラン)

ご家族全員入りたいならコレ!個人賠償、示談代行、ご家族の怪我もカバー

- 月額保険料:601円

- 個人賠償(相手の怪我):3億円

- 示談代行:あり

- 自分の怪我に対して:入院日額4000円

- 入会の年齢制限:なし

家族全員で入りたい、子どももいるみたいな方に向けた自転車保険です。

同居してれば4人家族でも5人家族でも値段は同じです。(細かい決まりはあるのでくわしくは公式サイトへ)

月600円程度で家族全員対応するので、家族みんなが自転車に乗る!みたいな場合は検討なさって下さい。

※運営会社はセブンイレブンと三井住友海上です

同居してれば4人家族でも5人家族でも値段は同じです。(細かい決まりはあるのでくわしくは公式サイトへ)

月600円程度で家族全員対応するので、家族みんなが自転車に乗る!みたいな場合は検討なさって下さい。

※運営会社はセブンイレブンと三井住友海上です

※最新の保険内容は公式サイトで確認なさって下さい。細かい保険内容は時々変わります。

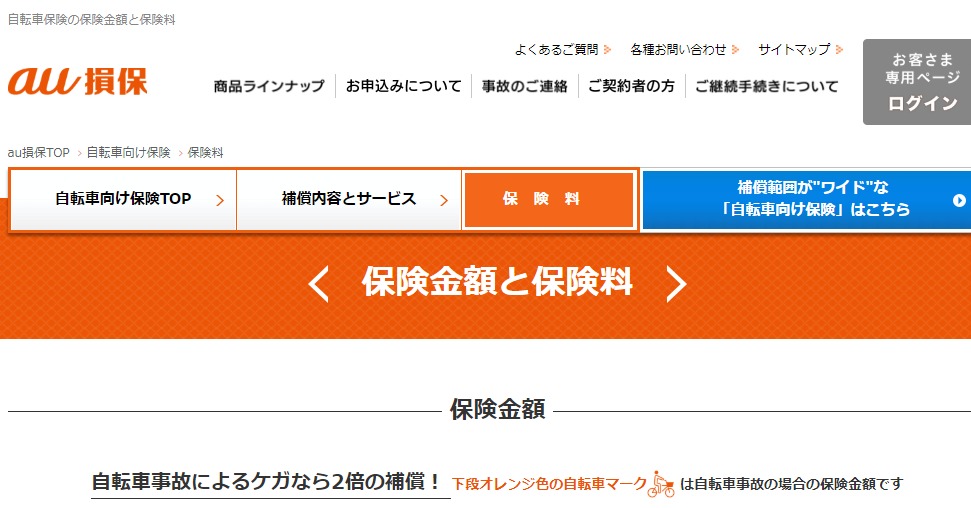

au損保の自転車向け保険Bycle(シルバーコース)

通院も入院も個人賠償の額も高め。月額はちょっと高いけど保障重視のあなたへ

- 月額保険料:本人だけの場合600円、家族全員の場合1360円

- 個人賠償(相手の怪我):3億円

- 示談代行:あり

- 自分の怪我に対して:入院日額12000円、通院日額2000円、入院一時金4万円、手術金6万から12万円(全て自転車事故の場合)

- 入会の年齢制限:なし

保障が厚めの保険です。

個人賠償は3億円。示談交渉もあり。

さらに入院1日、通院1日、入院一時金、手術金が出るといった感じで本人(家族)側への保障が厚いです。

その分、金額が若干上がりますが、とにかく何かあったときのために相手、自分両方しっかりした保険に入りたいという方向けです。

※本人だけ入るのか、家族全員で入るのかで月額が変わってきます。

※運営会社はau損保です

個人賠償は3億円。示談交渉もあり。

さらに入院1日、通院1日、入院一時金、手術金が出るといった感じで本人(家族)側への保障が厚いです。

その分、金額が若干上がりますが、とにかく何かあったときのために相手、自分両方しっかりした保険に入りたいという方向けです。

※本人だけ入るのか、家族全員で入るのかで月額が変わってきます。

※運営会社はau損保です

※最新の保険内容は公式サイトで確認なさって下さい。細かい保険内容は時々変わります。

20万以上の自転車、ロードバイク向きみんなのスポーツサイクル保険(全損、盗難)

ロードバイク、MTB、クロスバイクなど高額な自転車をお持ちの方向け

- 月額保険料:550円(自転車金額20万の場合、自転車購入代金で変動)

- 20万以上の自転車で加入可能な自転車本体トラブルにおいての保障のイメージ

- 自転車が全損、半損、盗難の時において保障金が支払われる

- 新車、中古車関係なく入ることが可能

ロードバイクやMTBなどのスポーツタイプの自転車の方向けの全損、盗難保険となります。

※重要!

個人賠償はついていない完全な自損事故、盗難用の保険のため、個人賠償をつけるなら他の保険と同時加入がおすすめとなります。

全損

半損

盗難

このあたりが自転車購入金額に応じて支払われます。

例、

20万のビアンキが

全損なら18万円

半損なら10万円

盗難なら20万円

一定金額以上のロードバイクやMTB、クロスバイクなどをお持ちの方は個人賠償がついた保険と合わせて検討なさって下さい

※運営会社は日本少額短期保険株式会社です

※重要!

個人賠償はついていない完全な自損事故、盗難用の保険のため、個人賠償をつけるなら他の保険と同時加入がおすすめとなります。

全損

半損

盗難

このあたりが自転車購入金額に応じて支払われます。

例、

20万のビアンキが

全損なら18万円

半損なら10万円

盗難なら20万円

一定金額以上のロードバイクやMTB、クロスバイクなどをお持ちの方は個人賠償がついた保険と合わせて検討なさって下さい

※運営会社は日本少額短期保険株式会社です

※最新の保険内容は公式サイトで確認なさって下さい。細かい保険内容は時々変わります。

おすすめの自転車保険選びのまとめ

最低、個人賠償と示談交渉をつける。後は月いくら払ってもいい?それに対しての保障は?で決定する

自転車保険の選び方としては

- 相手への保障はいくら?(個人賠償金額といいます)

- 自分の怪我、自転車の保障はいくらなのか?(自分への傷害補償といいます)

- 相手のやり取り(示談など含めて)代行してくれるのか?

の3つがポイントでした。

まとめておけば、最低でも個人賠償(1億円以上)と示談代行を付けて万が一、人を怪我させた、はねてしまったというに備える。

自分、家族の怪我も心配なら怪我保障、傷害補償も合わせてつける。

ロードバイクなどの高額自転車なら自転車の全損や盗難についても保険も検討する。

こんなイメージですね。

保険はなにもないと入らなくていいものですが、自転車保険だけは入っておいたほうがいいです。

事故ってからでは遅いですからね。

関連記事

TSマーク自転車保険|必要?いらない?このページではTSマークの自転車保険について詳しく書いています。 TSマークの自転車保険ってどんな保険 実はいらないんじゃないの? アサヒで入る?イオンで入る?ネットで入る? 値段はいくらなの? 相手に怪我をさせたらいくら

TSマーク自転車保険|必要?いらない?このページではTSマークの自転車保険について詳しく書いています。 TSマークの自転車保険ってどんな保険 実はいらないんじゃないの? アサヒで入る?イオンで入る?ネットで入る? 値段はいくらなの? 相手に怪我をさせたらいくら- au損保の自転車保険の評判やくわしい説明|100円プランってマジ?このページではAu損保の自転車保険について詳しく書いています。 auに自転車保険があるって聞いたんだけど? au使ってないけど入れるの? 100円プランってあるってほんと? 値段はいくらなの? 相手に怪我をさせたらいくら出

セブンイレブン自転車保険の評判|年齢制限や申込み方法についてこのページではセブンの自転車保険について詳しく書いています。 セブイレブンに自転車保険があるって聞いたんだけど? 年齢制限はあるの? セブンの自転車保険の加入方法(やり方)は? 値段はいくらなの? 相手に怪我をさせたらいく

セブンイレブン自転車保険の評判|年齢制限や申込み方法についてこのページではセブンの自転車保険について詳しく書いています。 セブイレブンに自転車保険があるって聞いたんだけど? 年齢制限はあるの? セブンの自転車保険の加入方法(やり方)は? 値段はいくらなの? 相手に怪我をさせたらいく 個人賠償がついてれば自転車保険はいらない?|入らなくていい時についてこのページでは自転車保険に入らなくていい時?個人賠償保険ってなに?ということについてくわしく記しています。 簡単にいうと、 個人賠償責任がついた保険に既に入っている可能性があるので既存の保険などを確認してみては? というこ

個人賠償がついてれば自転車保険はいらない?|入らなくていい時についてこのページでは自転車保険に入らなくていい時?個人賠償保険ってなに?ということについてくわしく記しています。 簡単にいうと、 個人賠償責任がついた保険に既に入っている可能性があるので既存の保険などを確認してみては? というこ